Scopri come abbassare il costo dell'assicurazione auto con questi consigli pratici, senza sacrificare la copertura.

Quando si parla di assicurazione auto contratto che copre danni a terzi e al veicolo, la prima impressione è spesso quella di un costo fisso e poco negoziabile. In realtà, il premio dipende da moltissimi fattori e, se si conoscono le leve giuste, è possibile ridurlo in modo significativo.

Perché è importante tenere d'occhio il prezzo dell'assicurazione

Un premio troppo alto può erodere il bilancio familiare, soprattutto in tempi di inflazione. Inoltre, pagare più del necessario limita la disponibilità di risorse per altre spese importanti, come la manutenzione dell'auto o le spese di casa. Ridurre il costo dell'assicurazione non significa solo risparmiare, ma anche ottimizzare l'uso del proprio denaro.

I principali fattori che influiscono sul premio

Capire quali elementi il mercato assicurativo valuta è il primo passo per intervenire. I fattori più rilevanti includono:

- Bonus‑malus (classe di merito): più si guida senza sinistri, più si scende di classe e si paga meno.

- Età e esperienza del conducente: giovani sotto i 30 anni o neopatentati pagano di più.

- Zona di residenza: le aree con alta frequenza di incidenti o furti hanno premi più alti.

- Tipo di veicolo: auto sportive o di lusso hanno tariffe maggiori rispetto a city car.

- Utilizzo annuale: più chilometri percorsi, più alto il rischio di sinistro.

- Franchigia scelta: una franchigia più alta abbassa il premio, ma aumenta la quota a carico in caso di sinistro.

Conoscere questi elementi permette di agire in maniera mirata.

Confrontare i preventivi: i migliori strumenti online

Il mercato italiano offre numerosi comparatori gratuiti (e.g., Facile.it, Segugio.it, 6sicuro.it). Segui questi passaggi:

- Raccogli i dati del veicolo e del conducente (casa, uso, classe di merito).

- Inserisci le informazioni in almeno tre comparatori diversi.

- Filtra i risultati per "polizza RCA" e "copertura minima obbligatoria".

- Confronta le offerte in base a prezzo, franchigia e sconti aggiuntivi.

- Contatta direttamente l'assicuratore per chiedere eventuali riduzioni per pagamento annuale.

Spesso un semplice passo di contatto diretto porta a un ribasso del 5‑10%.

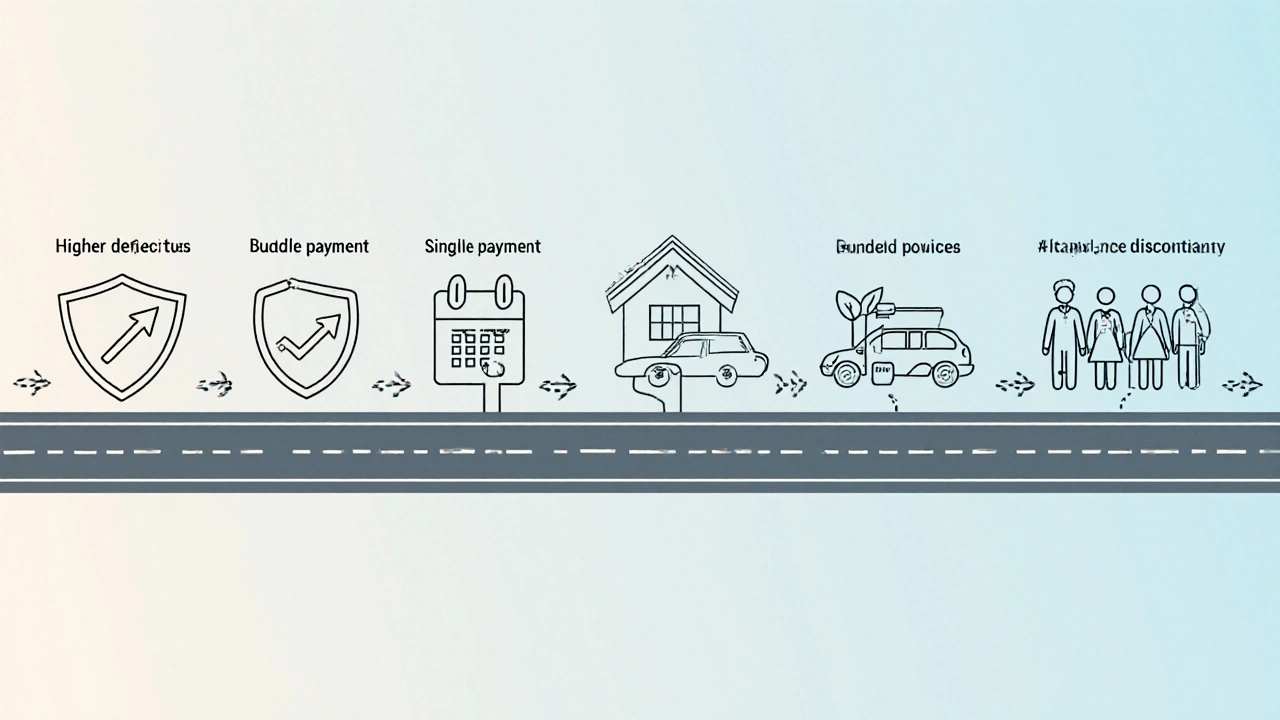

Strategie concrete per ridurre il premio

Ecco le tecniche più efficaci, testate da migliaia di automobilisti:

- Aumentare la franchigia: passare da 200 a 500 euro può abbattere il premio fino al 12%.

- Pagare l'intero premio in un'unica soluzione: molte compagnie offrono uno sconto del 5% rispetto al pagamento mensile.

- Accorpare le polizze: un pacchetto “casa + auto” con la stessa compagnia spesso garantisce sconti del 7‑10%.

- Beneficiare degli sconti per famiglie: più veicoli assicurati dalla stessa famiglia = riduzione classe di merito.

- Richiedere la polizza telematica: installando un dispositivo OBDII che monitora lo stile di guida, i premi possono scendere del 15% per guidatori prudenti.

- Passare a una polizza a chilometro: ideale per chi usa l'auto poco (meno di 5.000 km/anno).

- Scegliere un'assicurazione per veicoli eco: auto elettriche o ibride beneficiano di riduzioni fino al 20%.

- Mantenere una buona storia di sinistri: ogni anno senza incidenti può far scendere di una classe la tariffa.

Valutare polizze alternative: confronto rapido

| Tipo di polizza | Copertura | Prezzo medio (€/anno) | Pro | Contro |

|---|---|---|---|---|

| Polizza RCA (obbligatoria) | Responsabilità civile verso terzi | 500‑800 | Obbligatoria, prezzo più basso | Copertura limitata al solo danno terzi |

| Polizza Kasko | Danni al veicolo anche se colpevole | 900‑1.300 | Massima protezione | Costosa, spesso con alta franchigia |

| Polizza telematica | RCA + sconti basati su stile di guida | 450‑750 | Premio dinamico, incentivi per guida sicura | Necessità di installare dispositivo |

| Polizza a chilometro | RCA + limiti di percorrenza | 300‑600 (fino a 5.000 km) | Ideale per poco uso, costo molto basso | Costi aggiuntivi se superi i km concordati |

Confrontando queste opzioni, è più semplice capire se una polizza più completa ma con franchigia alta possa effettivamente ridurre il costo complessivo rispetto a una RCA base.

Errori comuni da evitare

- Acquistare l'offerta più economica senza verificare le clausole di esclusione.

- Non aggiornare la classe di merito dopo la restituzione del premio.

- Ignorare gli sconti per veicoli a basse emissioni.

- Rinunciare al pagamento annuale per comodità di rate, perdendo uno sconto.

- Affidarsi a broker poco trasparenti che aggiungono costi nascosti.

Checklist rapida per risparmiare sull'assicurazione auto

- Verifica la tua classe di merito e richiedi eventuali correzioni.

- Confronta almeno tre preventivi su comparatori diversi.

- Considera l'aumento della franchigia al minimo accettabile.

- Domanda sconti per pagamento annuale, famiglia e veicoli eco.

- Valuta l'installazione di un dispositivo telematico.

- Rivedi la tua polizza ogni 12‑18 mesi per cogliere nuove offerte.

Domande frequenti

Qual è il modo più veloce per risparmiare sul premio?

Pagare l'intero premio in un'unica soluzione e aumentare la franchigia sono le due azioni che, in media, riducono il costo del 5‑12% in pochi minuti di chiamata al call‑center.

Le polizze telematiche sono davvero più economiche?

Sì, se la tua guida è prudente (meno di 80 km/h in media, frenate dolci). Molte compagnie offrono sconti dal 10% al 20% rispetto a una RCA tradizionale.

Come funziona il bonus‑malus e come influisce sul prezzo?

Il sistema attribuisce una classe da 0 a 18. Ogni anno senza sinistri guadagni una classe (premio più basso); un sinistro ti fa retrocedere di 2‑3 classi, alzando il costo.

Posso cambiare compagnia assicurativa senza perdere la classe di merito?

Sì, la classe di merito è trasferibile. Quando cambi, il nuovo assicuratore richiede il certificato di classe, così mantieni il tuo bonus‑malus.

Le assicurazioni a chilometro convengono solo per chi usa poco l'auto?

Esatto. Se percorri meno di 5.000 km all'anno, il prezzo può scendere del 40‑50% rispetto a una RCA tradizionale, ma supera quel limite il costo sale rapidamente.

Loreno Lizada su 22 ottobre 2025, AT 17:30

Il bonus‑malus è il punto di partenza per capire dove si può intervenire. Molti conducenti non sanno che una frizione più alta può ridurre il premio fino al 12 percento. Confrontare preventivi su almeno tre piattaforme è una buona pratica. Pagare l’intero importo annuo spesso garantisce un risparmio del cinque percento. Tenere sotto controllo la classe di merito permette di risparmiare nel tempo.